少し古い記事になりますが(日経新聞2015年4月6日)の記事です。海外に進出されている企業にとって、税務調査対応における必須の要検討項目です。

http://www.nikkei.com/article/DGKKZO85303440U5A400C1TCJ000/

海外取引で申告漏れ指摘事項の6割が寄附金課税

コメントをどうぞ

少し古い記事になりますが(日経新聞2015年4月6日)の記事です。海外に進出されている企業にとって、税務調査対応における必須の要検討項目です。

http://www.nikkei.com/article/DGKKZO85303440U5A400C1TCJ000/

テーマは「移転価格文書化」「資産税」です

講師は、元国税局国際情報課ご出身の坂本先生と元国税局資料調査課ご出身の八谷先生にお願いしています。

詳細は、タックスラボHPにて

http://yawatax.com/globaltaxlabo/

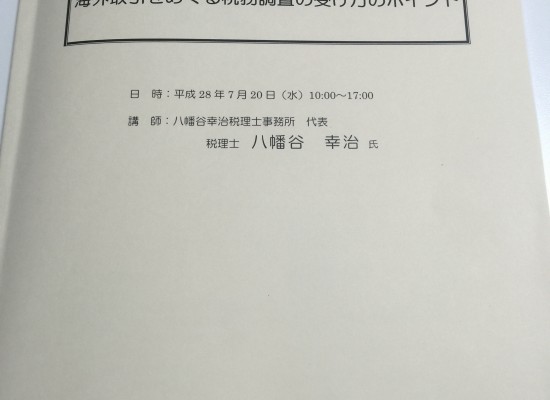

9月12日(月)に、日本経営協会様(名古屋)で一日、税務セミナーの講師をさせていただきます。

http://www.noma-front.com/shop/seminar/seminardetail.aspx?seminar=60006464&mikey=809460f7-425d-4624-b79b-1dff046986ea&p=&ps=

テーマは、従来から担当させていただいている国際税務の税務調査対応(寄附金対応等)です。寄附金課税に関する法令・通達等を一通りご紹介したうえで、実践の税務調査でどのように反論(説明)していくのが望ましいのか、丸一日かけてご紹介していきます。平成28年税制改正で、移転価格文書化に関する大きな改正が行われていますので、こちらについても解説いたします。

企業の税務・財務担当者、経営企画、海外事業、人事部の皆さまは日常業務で非常にお忙しく、国際税務について関心等は高いがなかなか習得するための時間が取れていないのではないでしょうか?当セミナーでは、税務調査でよく問題となる事項を中心に解説しますので、市販のテキストを頭から読んでいただくのに比べて、非常に効率的に学習できると思います。よろしければご参加ください、よろしくお願いします。

私の税務情報入手方法をご紹介してみます。税務セミナー等でご紹介することも多いですが、ご参考まで。

(担当者…企業の税務担当者向け、専門家・・・税理士・会計士などの専門家向け)

○交流会の開催(グローバルタックスラボ、当方主催)【担当者・専門家】

http://yawatax.com/globaltaxlabo/

参加費は、1回3千円です(たまに無料の回もあります)。セミナーとは異なり、自分の聞きたいことを講師に直接質問できることが最大のウリです。専門家どうしの人材交流的な要素もあります。講師もお話を準備する中で、勉強できるという利点もあります(なので、ぜひ講師としてもご応募歓迎です!)。

○ツイッターによる情報収集【担当者・専門家】

https://twitter.com/globaltaxlabo

大手税理士法人や一橋大学の吉村先生(@masayoshimu)のツイート等を参考にすることが多いです。とにかく情報の速度はピカイチ。私もできるだけコメントしたり、備忘的にリツイートしたりしているのですが、なかなか深く情報分析できる時間は取れていないのが、残念。

○国際税務研究会(税務研究会主催)【担当者】

http://www.zeiken.co.jp/mgzn/inter_kaiin.html

年会費108,000円(会員)。最近、少し重要度が下がってきているかも(少し前の方がセミナー充実していた)。企業の方で国際税務初心者だが、何から勉強して良いのか分からない場合に、お勧め。佐和周先生(国際税務)や藤井恵先生(海外駐在員)のセミナーがお勧め。

○日税国際税務フォーラム【専門家】

https://www.nichizei.com/nbs/zeirishi/consulting/member/international/

年会費54,000円で年12回までメールで相談を受けることができます(太陽グランドソントンの方が回答をくれます)。質問によっては、多少時間がかかることも。たまにしか国際税務に触れない税理士さんや中堅税理士法人さんにお勧め。

○ニュースプロ(ロータス社)【専門家】

http://www.lotus21.co.jp/works/pro/pro_gaiyo.html

月額12,960円。国税当局の動向などここでしか入手できない情報があるので、いいお値段ですがやめられない。

○専門誌の購読【担当者・専門家】

税務通信・TAマスター(週刊)

税務弘報・税経通信・税理・租税研究(月刊)など

○経済産業省国際租税のレポート【担当者・専門家】

http://www.meti.go.jp/policy/external_economy/toshi/kokusaisozei/kokusaisozei.html

経済産業省の委託調査費で、主に大手税理士法人の方々が、年1回程度レポートを出しています。特に海外の現地国での課税の動向などは、お役立ち。

○書籍

国際税務に関する書籍は、文庫なども含めて、できるだけ購入しています。

こうしてみると、それなりに費用・時間がかかりますね。

最後にやはり、私にとっては国際税務の専門家や仲間とのディスカッション等が、何より重要と思っています。やはり自分で書籍等を読んでいるだけやセミナーに出ているだけでは、表面的な知識は身についても、税務に対する考え方(応用も含め)・実践の税務調査でどのように説明・反論するかを会得することは相当難しいでしょう。やはり良いアドバイザーをみつけることと(宣伝?)、ある程度の実務経験の積み上げ(5年~10年程度)が大切かと思います。専門家は情報に対して対価を支払う時代に(旧来型の事務所は規模拡大第一で、新人を育てて戦力にすることに費用・時間を費やす)、企業はノウハウや時間の節約に対して対価を支払う時代に(以前は、社内人材を育成することに費用・時間を費やす、今は転職があたり前となりアウトソーシングの時代ですね)変わってきているのでは。

特にこだわっているつもりはないのですが、「大阪 国際税務」でGoogle検索していただくと、当方のホームページが1位表示されます(少なくともここ半年以上~現在)。特にSEO対策(上位表示させるような仕組み)もせず、ワードプレスというシステムを利用し、自分の言葉で思ったときにホームページを更新することをモットーにしているのですが、おかげ様で多くの方々にご覧いただいているようです。HPをご覧になりご面談のご予約をいただいたり、サービス内容をお尋ねいただくようなケースがずいぶん増えました。関西で国際税務(税務調査対応を含む)に特化している事務所は珍しいということもあるかもしれません。

あまり具体的な事例等の解説を記載することは多くないのですが(セミナーでご質問いただいた際のフォローアップとしてなど)、税務判断や税務調査対応に対する考え方は時間がある際にこまめにアップデートしていますので、またご覧いただき、感想などいただければ嬉しく思います。税務情報の紹介等については、ツイッターアカウント@globaltaxlaboで、主に国際税務の最新情報をツイートしていますので、よろしけばそちらもご覧ください。

なお、当事務所では法人向けのコンサルティングサービスをメインにしており、事例としては以下のようなケースが多いです。http://yawatax.com/?p=935

個人のお客様は、会計事務所からのご紹介などに限って、ご相談を承っております。どうぞ、よろしくお願いします。

商工会議所・日本経営協会様のセミナーに多くの皆様にご参加いただきありがとうございました。時間の都合上、十分に説明できなかった内容も多々ありますが、まずはトピックや論点に気づいていただくということも大事なことではないかと考えておりますので、できるだけ多くの論点をご紹介するというポリシーで説明しています。社内でお持ちの課題や論点等は、セミナー資料等をご参考に社内でご検討いただいたり、顧問税理士さんと協議していただければと思っております。

また、皆様にご記入いただきましたアンケートはしっかりと確認させていただき、次回以降のセミナーに役立てていきたいと思います。同じ会社の方から複数回参加いただいたり、毎年ご参加いただく方も増えてきていますので、内容を毎回最新の情報にアップデートするとともに、余談のクオリティなども高めていきたいと思っています。

また、国際税務の対応にはある程度の経験値も必要ですので、コンサルティングとしてのご支援依頼も歓迎です。顧問契約としての税務アドバイス以外にも、プロジェクトベースでのご支援(文書化対応や寄附金対応、税務調査対応)や社内セミナーへの講師派遣などもよくご活用いただいておりますので、ご興味等がありましたら、お気軽にお尋ねください。

7月は国税局の定期異動の時期であり、新事務年度が始まります。一般的な傾向として、夏から秋にかけての調査は、国税当局も本気の税務調査が多く、厳しい調査や長期間にわたるケースも多いです。また、大規模法人に対する移転価格調査なども始まることが多いです。「備えあれば憂いなし」。税務調査もしばらくきていないし、今年ぐらいそろそろ連絡があるかなあと思われている企業の方々はしっかりと準備して、対策を立てましょう。

当事務所では基本的に無料でのアドバイスはしておりませんが、顧問契約等を締結させていただくケース以外でも、当方主催の交流会へのご参加(7月)、民間セミナーへのご参加(7月)、社内セミナーへの講師派遣等を通じて、できるだけ困っている企業の皆様にサポートをしていきたいと思っています。

税務調査という試練に立ち向かうためには、①しっかりとした知識・経験、②グレーゾーンに関する見解をディスカッションする力、③経験の豊富なサポーター(税理士)の存在が不可欠と考えています。「戦いに立ち向かうには、しっかりと武器(知識・力など)を持って対抗しましょう」。しっかりと備えた成果としては、納得感のある税務調査の終了が待っていると思っています(なんかもやもやしたままあいまいな決着で終了したなあ~、次回の調査までどうやって改善すれば良いのか分からない、、、なんてことがないようにしたいですね。)

※私の見解として、税務調査に関して重要なことは、「追徴課税をいかに抑えるかではなく、いかに納得感のある調査終結をできるかどうか」です。この点については、税務上のグレーゾーンに対する捉え方・向き合い方にも関係してきます(税務セミナーの余談等では話したりしています)。税務調査でいつも国税の人たちと意見が一致せず、最終的にもやもや感が残ったまま終結しているのは、税務調査に対する向き合い方に原因があるかもしれませんね、、、。

テーマは「国際税務戦略」です

講師は八幡谷が担当し、実務的な情報交換会を計画しています。

ご参加者の皆様のおかげをもちまして第10回となりましたので、記念で今回は参加費を無料にいたします。

詳細は、タックスラボHPにて

http://yawatax.com/globaltaxlabo/

来月6月24日(金)に、大阪商工会議所様で半日(午後)、税務セミナーの講師をさせていただくことになりました。

http://www.osaka.cci.or.jp/event/seminar/201605/D11160624012.html

テーマは、国際税務に関する税務調査対応で、国外関連者(子会社)等に対する寄附金課税に関する対応をメインテーマにしています。以下のようなお悩みを持たれているケースであれば、ご参考になる話ができるのではないかと思っています。

・近年、海外子会社をいくつか設立し、技術者・営業担当等が日本親会社から出張支援を行っているが、どのように対価を回収すれば良いのか制度を理解できていない

・海外子会社に出向者を派遣し、現地子会社が負担する最低限の給与以外は親会社で負担しているが、その設定金額等の税務上のルール・決め方が分からない

・最近の税務調査は、海外関連を中心に調査されると耳にするが、過去の税務調査では指摘を受けたことがないので、どのようなケースが問題になるのか分からない

・海外子会社との製品売買等の金額が年々大きくなってきているので、移転価格の税務リスクが気になるが、どのように対応してよいのか分からない。税制改正で文書化が必要となるケースがあると聞くが、どこまでコスト・リソース(時間)をかけて準備すべきか迷っている

国際税務の概要部分は元大手税理士法人で経験豊富な市川和正(会計士・税理士)が、税務調査対応の部分は元国税調査官の八幡谷税理士が解説を行いますので、非常に実践的で、実務のお役に立ちやすい内容となっているかと思います。

ご都合等よろしければ、一度ご参加いただければと思います。

平成27年度の調査報告書がアップデートされています。やや専門家向けかもしれませんが、国際課税の検討にご活用ください。

BEPSを踏まえた各国動向及び日本企業の対応に関する調査(平成27年度)

http://www.meti.go.jp/policy/external_economy/toshi/kokusaisozei/2015report.html

BEPS を踏まえた我が国のCFC 税制等の在り方に関する調査(平成27年度)

http://www.meti.go.jp/policy/external_economy/toshi/kokusaisozei/cfc/PDF/2015report.pdf